供给与需求存在错配,中端总量的发展空间达50%以上。假设中等收入群体出差旅行对应的酒店为中高端,则推断中高端酒店应占比超过39%。

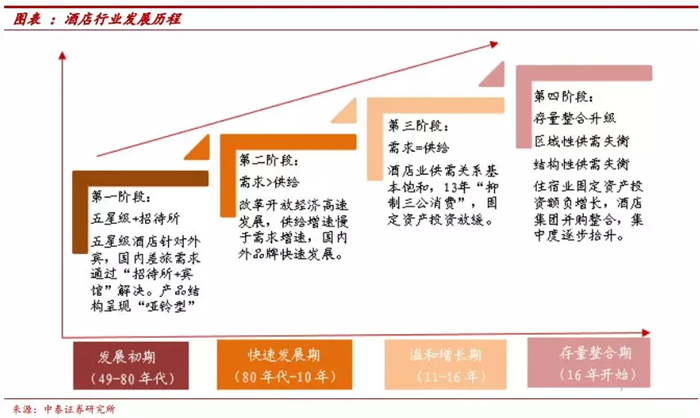

1.行业发展历程:从总量不足到存量整合

2.行业逻辑一:市场集中程度在升高,连锁酒店的规模还会更大

近年来连锁酒店增速持续高于行业投资增速,说明连锁酒店正在逐步整合单体酒店。市场集中程度(连锁化率)也在稳步升高。

中国酒店连锁化率仅22%,相较美国近70%的连锁化率仍有较大的提升空间。统计口径是70个房间以上酒店。

加盟店获客成本更低是能够整合单体酒店的主要原因。加盟店经营效率显著高于单体店来自于三个方面:第一,加盟店具有较低获客成本(加盟店“CRM+OTA+其他自销”VS单体店“重度依赖OTA+自销”)。第二,加盟店具有较高性价比的装修(标准化装修成本VS非标装修成本)。第三,品牌效应抬升房价。

3.行业逻辑二:需求与供给错配,中端产品有190万房间缺口

需求关系如上图,我们根据收入群体推测酒店总需求。酒店需求=出行人次*人数。这里假设高收入每年出行3次,中等收入每年出行2次,低收入群体每年出行1次。此外,我国有大约2.5亿人(农村中的低收入的人群)基本不出行,因此基数中应该将这2.5亿人减去。假设中等收入出行入驻中高端酒店,低收入出行入住经济型酒店,则上图为我国现在的住宿需求分布。

供给与需求存在错配,中端总量的发展空间达50%以上。假设中等收入群体出差旅行对应的酒店为中高端,则通过出行次数比例来推断未来中高端酒店应占比超过39%以上(通常中等收入群体出差较为频繁,所以占比应该大于人数占比,39%为保守估计),目前占比仅27.4%提升空间仍大。对应缺口50%,对应房间缺口190万间,连锁酒店数1.9万家。

4.行业逻辑三:核心城市供给扩张受限,剩余租约有存量红利

一些核心城市合适的酒店物业越来越难找,剩下的酒店就能涨价了,RevPAR的波动中枢从原来的0%上升到了3%-5%。(所以这轮RevPAR的上扬主要驱动力之一是可以持续的,另一个驱动力就是需求端变好)。13年以前物业比较容易找,超量供给RevPAR上不去。

核心城市的RevPAR在往上走,其他城市的在往下走。(差异还是挺明显的)第一个图是星级酒店的RevPAR累计变化。第二个图是STR全口径的数据(特别鸣谢STR的兄弟)。两个趋势都是一样的,但是城市之间的增速差异比较大。星级酒店多是单体酒店(不包括连锁酒店),有样本偏差。全口径数据RevPAR增速情况比星级酒店口径要好,说明连锁酒店生存状态比星级酒店整体要好一些。

RevPAR累计下滑的城市有一个共同的特征:住宿业固定资产投资绝对值一直在增长。

RevPAR持续上涨的城市住宿业固定资产投资的峰值多年前已经出现了。

这个截面图更能说明问题。北上深加起来没有南昌多,不是需求的问题了,是供给受限的问题了。

综上,北上深宁杭,这五个城市 RevPAR以后会一直上升。核心城市供给扩张受限,城市RevPAR年均增速中枢在3%-5%。

5.中美比较研究:中国酒店集团ROE将持续上升,成长空间广阔

国外ROE好像没有什么趋势可言,因为所有者权益为负或者极小,以及税务和SPV规定的影响。

我们通过这个公式将国外ROE修复(修复方法详见报告P43-P45)。

从ROE水平来看,华住已经接近国际酒店集团的水平(估值高是有原因的)。锦江和首旅提升空间仍然很大。

国自营营收占比非常高约80%,国外不到10%。国内国外酒店是两种不同的资产。加盟的净利率水平约40%,直营净利率水平约10%,未来伴随加盟营收占比的升高,我国酒店集团的ROE有极大上升空间。

6.谈谈酒店的估值估值问题

常见问题1:三大酒店集团经济型直营店数目负增长,是否会导致净利下滑?

直营店数目的减少不代表净利贡献的减少,大部分关停的直营店盈利能力并不强,有些店亏损较为严重,综合来看17年关店对铂涛及如家等品牌是正向影响。由于自营店关闭,自营业务贡献净利将略有上升。例如:铂涛全年自营净关店10%(50家店,4500间房左右)对应约5000万净利增厚。

常见问题2:全年房间数增速仅为10%-15%左右,为何要给酒店集团PE 35-40倍的估值?

新增店以加盟店为主,发生了较大的结构性变化,从原来经济型到目前的中端型为主导(中端酒店占新开店约为60%-70%)。新增房间数多为中端酒店,RevPAR较高贡献净利更高,中端型的提成比例也较经济型更高,因此10%-15%的房间数增速约对应17-25%的营收增速,对应未来净利增速可达30%-35%(净利增速滞后于盈利能力)。一二线经济较发达城市是中端酒店的主战场,房价与入住率较原有经济型产品都要高,综合对比地域/房价/入住率/提点比率来看中端酒店单店RevPAR为经济型的2倍左右(三大酒店集团经济型RevPAR在130-150之间,中端RevPAR在240-330之间)。因此对于营收的影响将会大于房间数增速。直营店净利方面:成熟后中端直营店净利率约为20-25%,经济型约为10%-20%,因此对中端酒店单店净利贡献约为经济型的2倍。加盟店方面:经济型提成比例约为营收的4%-5%,中端提成比例在6%-7%之间,中端RevPAR约为经济型RevPAR两倍的前提下,加盟净利贡献约为经济型酒店的2倍。

常见问题3:为何酒店的PEG可以超过1?

PEG为1并不是估值的高点,而应该是估值的下限。我们认为应该对公司长远盈利能力估值而不是对当下净利估值,由于资本、后台正处在整合时期,业务处在高速开发期(新开店需要18个月爬坡期,来充分反映盈利能力),PEG超过1是因为净利水平与盈利水平不匹配导致的。目前锦江股份及首旅酒店的净利水平都不能完全反应其盈利能力,如果放长远来看,盈利能力的增长将会伴随房间数(加盟类)的增长而增长,且确定性较高,现金流非常好,且没有下行风险(相对直营店来说)。房间数/RevPAR/营收/EBITDA/净利/股价是酒店上市公司的传导路径。我国酒店集团正处在资本整合时期。由于举债收购、新店扩张、管理整合等因素的影响,目前净利并不能体现公司的盈利水平,导致公司市值被低估的情况出现。

风险提示

宏观经济影响的风险。酒店业的盈利能力与经济周期有明显的相关性。宏观经济增速放缓或者出现剧烈波动,将对上市公司的盈利能力产生较大影响。

行业供给过剩的风险。酒店行业需求相对稳定,供给端对RevPAR的影响显著。根据过往的数据,当供给端大幅增加时,整个行业的RevPAR会出现明显的下降,从而影响酒店企业的盈利能力。未来若再次出现供给过剩的现象,可能对上市公司盈利造成不利影响。

公司经营风险。酒店行业上市公司近年来经过轻资产的快速输出,目前加盟店占比已经较高。由于上市公司与加盟店存在一定不同的利益诉求,且店长管理水平各异,因此如何管理好加盟店、经营好公司的品牌是上市公司目前的一个重大挑战。

来源:中泰社服 作者:焦俊